- セミリタイアを目指して資産形成の方法は?

- 資産運用のポートフォリオは?

- 資産運用の損益・利回りは?

💡先月の運用実績

✔不労所得:16.4万

✔月利:0.3%(年利換算:3.6%), 目標年利4.0%との差:-0.4%

✔先月の不労所得稼ぎ頭:トラリピ 7.8万

まいど!

目次

1. セミリタイアとは

2. セミリタイアを目指して資産形成するには

- 節約する

- 資産運用する

- 仕組みをつくる

- お得な仕組みをフル活用

- 貯金から資産運用へ

3. セミリタイアを目指して資産形成:仕組みをつくる編

4. セミリタイアに目指して資産形成:資産運用編

- リピート系FX(トラリピ・トライオートFX)

- 株式インデックス投資

- ソーシャルレンディング・不動産CF

- トライオートETF・株価指数CFD

5. セミリタイアを目指して資産形成:先月の運用実績

6. セミリタイアを目指して資産形成:当面の目標・運用の方針

1. セミリタイアとは

2. セミリタイアを目指して資産形成するには

- 節約する

- 資産運用する

- 仕組みをつくる

- お得な仕組みをフル活用

- 貯金から資産運用へ

3. セミリタイアを目指して資産形成:仕組みをつくる編

4. セミリタイアに目指して資産形成:資産運用編

- リピート系FX(トラリピ・トライオートFX)

- 株式インデックス投資

- ソーシャルレンディング・不動産CF

- トライオートETF・株価指数CFD

5. セミリタイアを目指して資産形成:先月の運用実績

6. セミリタイアを目指して資産形成:当面の目標・運用の方針

セミリタイアとは

アーリーリタイア(早期リタイア)とは、貯金や資産を蓄え、仕事を定年退職前にやめ、

リタイア後に仕事をせずに、不労所得だけで暮らすライフスタイルです。

セミリタイアとは、リタイア後、不労所得の足りない分を、仕事などでまかないます。

アーリーリタイア・セミリタイアともに、貯金や資産の蓄えがあったほうがよいのは同じです。

しかし、セミリタイアのほうが貯金や資産の蓄えは、より少ないので実現のハードルは低くなります。

セミリタイアとは?資産はいくら必要?デメリットは?

💡あわせて読みたい

セミリタイアを目指して資産形成するには

セミリタイアを目指して資産形成するには、どうしたらいいのでしょう。ここでは、資産形成するための方法を考えます。

節約する

無駄な支出を減らし節約します。具体的な節約の方法は、例えば以下のとおり。

- 大手キャリア⇒格安SIM

ドミトリーは、若い人向けでは?という方もいるかもですが、そんなことはありませんよ。

経済的にエコノミーというだけでなく、楽しいし、ドミトリーになれるとドミトリー以外考えられません。

ちなみに、旅自体は、無駄な支出ではないと考えてますよ。

むしろ投資です。

資産運用する

セミリタイアを実現された方々は、資産運用して資産形成されるケースが多いですね。そこで、セリリタイアを目指して、毎月の収入の一定割合を資産運用にまわします。

仕組みをつくる

収益をあげる仕組みをつくります。例えば、書籍を出版して得られる印税などです。

お得な制度をフル活用

お得な制度をフル活用します。具体的なお得な制度は、例えば以下のとおり。

- ふるさと納税

- 確定拠出年金

- (つみたて)NISA

なぜかというと、単身世帯では、ふるさと納税での控除額が、ぐぐっと増えるからです。

確定拠出年金、(つみたて)NISAも活用します。

もんは、ふるさと納税は、節約としてとらえています。

確定拠出年金、つみたてNISAは、セミリタイアに向けての資産形成に含めていません。

老後、あるいは、万が一のための蓄えとしての資産としてとらえています。

老後、あるいは、万が一のための蓄えとしている理由は、以下のとおりです。

サラリーマンをやめ、セミリタイアしたら、厚生年金受給額が減ります。

老後、あるいは、万が一のための蓄えとしている理由は、以下のとおりです。

サラリーマンをやめ、セミリタイアしたら、厚生年金受給額が減ります。

セミリタイアしたら定年がなくなるので、ずっと働き続ければいいと思うかもしれません。

それはそのとおりです。

が、身体がいつしか思うように動かなくかもしれません。

サラリーマンの間に大きな病気をしたら、満額ではないもののある程度の所得補償を会社はしてくれます。

一方、セミリタイアすると、大きな病気をして働けなくなっても、所得補償はありません。

貯金を以下に分けます。

当面、例えば、数年先まで使用予定のないお金、なおかつ、万が一減っても何とかなるお金を資産運用にまわすお金にします。

資産運用にまわすお金が、まとまった額ある場合、貯金全額を資産運用にいきなりすべてまわしません。

まわすペース配分を決め、徐々に資産運用にまわします。

資産運用にまわすお金すべてを資産運用にまわすペース配分例です。

月一での積立投資により20カ月で貯金から資産運用へ。

そして、セミリタイア後に続けることができる仕組みの構築を目指します。

例えば、もんが摸索しているのは以下のとおり。

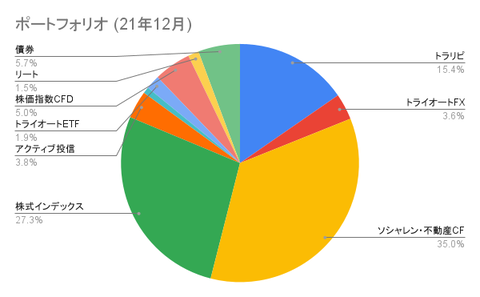

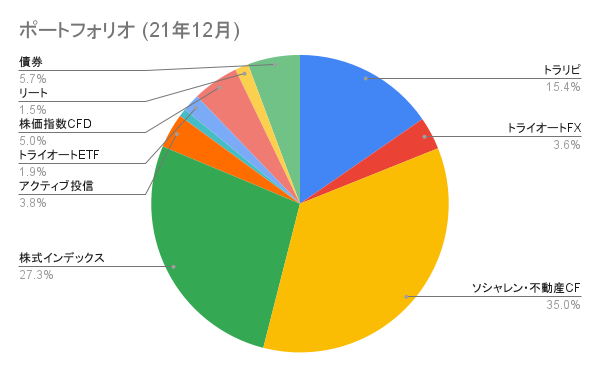

ポートフォリオでウェイトが大きいのは以下の3つです。

それはそのとおりです。

が、身体がいつしか思うように動かなくかもしれません。

サラリーマンの間に大きな病気をしたら、満額ではないもののある程度の所得補償を会社はしてくれます。

一方、セミリタイアすると、大きな病気をして働けなくなっても、所得補償はありません。

貯金から資産運用へ

人によっては、貯金があるかもしれません。貯金を以下に分けます。

- 貯金のままにしておくお金

- 資産運用にまわすお金

当面、例えば、数年先まで使用予定のないお金、なおかつ、万が一減っても何とかなるお金を資産運用にまわすお金にします。

資産運用にまわすお金が、まとまった額ある場合、貯金全額を資産運用にいきなりすべてまわしません。

まわすペース配分を決め、徐々に資産運用にまわします。

資産運用にまわすお金すべてを資産運用にまわすペース配分例です。

月一での積立投資により20カ月で貯金から資産運用へ。

セミリタイアを目指して資産形成:仕組みをつくる編

セミリタイア後のライフスタイルをイメージします。そして、セミリタイア後に続けることができる仕組みの構築を目指します。

例えば、もんが摸索しているのは以下のとおり。

- ブログ

- ストックフォト

セミリタイアに向けての資産形成:資産運用編

ポートフォリオでウェイトが大きいのは以下の3つです。

- ソシャレン・不動産CF

- リピート系FX(トラリピ・トライオートFX)

- 株式インデックス投資

その他にも、株価指数CFD、トライオートETFなどを運用しています。

資産運用では、目標年利4.0%です。

FXといえばモニタに貼りついて、日々トレードするイメージがあるかもしれません。

トラリピ・トライオートFXはそういった世界とは無関係です。

寝てる間に自動で売買し、こつこつと収益を確定してくれるのが魅力です。

一方で、レバレッジのある取引なので、想定外の値動きに弱いというデメリットがあります。

特定の企業の株式に比べ、分散効果をねらえます。

全世界株式インデックス(※)は、全世界の企業の株価に連動します。

過去10年間では、幾度も暴落しながら、長期的に上昇しています。

※FTSE Global all cap index.

不動産CFでは、ソシャレンのように企業へお金を貸し付けるのでなく、不動産を取得・運営し、利益が分配される仕組みです。

ソシャレン、不動産CFともに、値動きがなく、想定利回りがある分配型の投資法です。

トライオートETFは、あらかじめ決めたETFを設定にしたがい、自動で売買します。

寝てる間にこつこつと収益を確定してくれるのが魅力です。

資産運用では、目標年利4.0%です。

リピート系FX(トラリピ・トライオートFX)

トラリピ・トライオートFX とは、米ドル円など、為替取引を自動で行ってくれるシステムです。FXといえばモニタに貼りついて、日々トレードするイメージがあるかもしれません。

トラリピ・トライオートFXはそういった世界とは無関係です。

寝てる間に自動で売買し、こつこつと収益を確定してくれるのが魅力です。

一方で、レバレッジのある取引なので、想定外の値動きに弱いというデメリットがあります。

💡あわせて読みたい

株式インデックス投資

株式インデックス投資では、インデックスに連動した金融商品を運用します。特定の企業の株式に比べ、分散効果をねらえます。

全世界株式インデックス(※)は、全世界の企業の株価に連動します。

過去10年間では、幾度も暴落しながら、長期的に上昇しています。

※FTSE Global all cap index.

ソシャレン・不動産CF

ソシャレンとは、お金を借りたい企業とお金を運用したい個人をインターネットを通してマッチングする比較的あたらしい投資法です。不動産CFでは、ソシャレンのように企業へお金を貸し付けるのでなく、不動産を取得・運営し、利益が分配される仕組みです。

ソシャレン、不動産CFともに、値動きがなく、想定利回りがある分配型の投資法です。

💡あわせて読みたい

トライオートETF・株価指数CFD

トライオートETF、株価指数CFDは、レバレッジありの金融商品です。トライオートETFは、あらかじめ決めたETFを設定にしたがい、自動で売買します。

寝てる間にこつこつと収益を確定してくれるのが魅力です。

💡あわせて読みたい

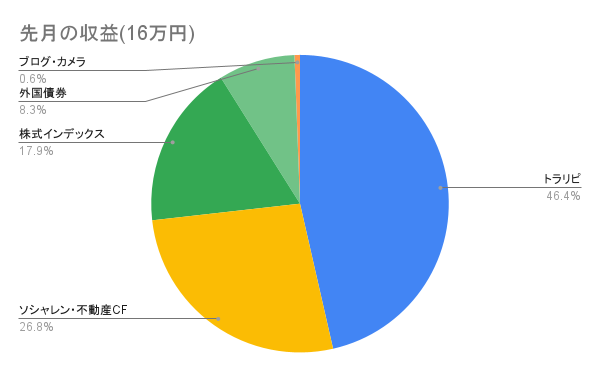

セミリタイアに向けての資産形成:先月の運用実績

先月の運用実績です。先月の不労所得の明細と利回り

💡先月の運用実績

✔不労所得:16.4万

✔月利:0.3%(年利換算:3.6%)目標年利4.0%との差:-0.4%

不労所得をどこから得ているのか

先月最大の不労所得源は、トラリピでした。

ちなみに、ブログの収益は500円。

ストックフォトの収益は0円でした。

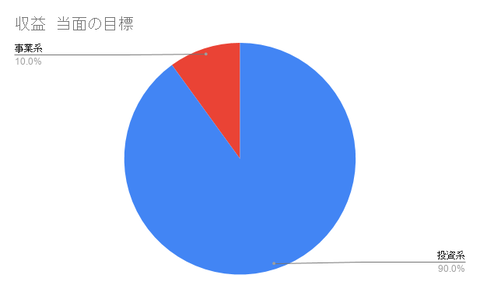

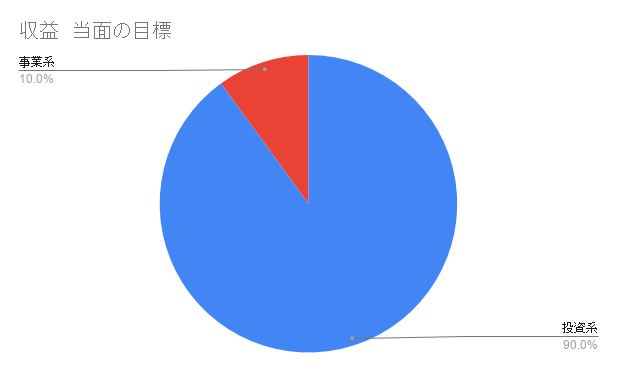

セミリタイアを目指して資産形成:当面の目標・運用の方針

当面の目標と運用の方針を簡単にまとめます。

当面は、ブログ・ストックフォトの収益をだすことが目標です。

約1年半続けてますが、なかなか成果はでないですよ。

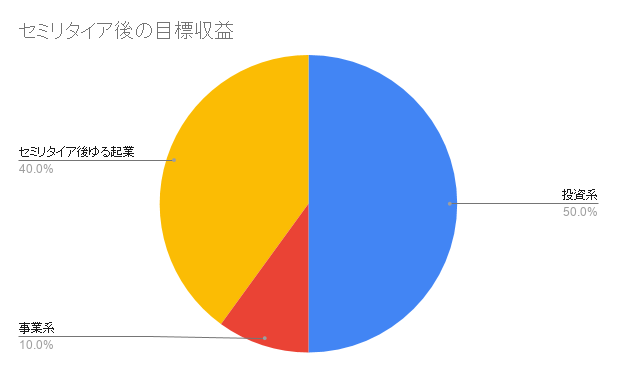

セミリタイア後のなりわいとして何を選ぶかですが、自分が楽しいことをするのがいいですね。

うまくいかないときに、続けられません。

ところで、セミリタイアした後どんなことをされる方が多いのでしょうか。

ぼくの場合、セミリタイア後は、したいことでゆる起業、をめざしてます。

当面の目標

当面は、ブログ・ストックフォトの収益をだすことが目標です。

約1年半続けてますが、なかなか成果はでないですよ。

セミリタイア後のなりわいとして何を選ぶかですが、自分が楽しいことをするのがいいですね。

うまくいかないときに、続けられません。

ところで、セミリタイアした後どんなことをされる方が多いのでしょうか。

ぼくの場合、セミリタイア後は、したいことでゆる起業、をめざしてます。

運用の方針

運用の方針をまとめます。💡運用の方針まとめ

✔コア3ジャンル(リピート系FX・ソシャレン・株式インデックス投資)戦略:値動きがこの3ジャンルで異なることにメリットを感じています。ひきつづきコア3ジャンルでいきます。

✔株式インデックス投資:全世界株式インデックスをコアとします。

✔リピート系FX(トラリピ・トライオートFX):7通貨ペアを運用。7通貨ペアのうち、加ドル円、豪ドルNZドルの資金を厚めにして、運用しています。

✔ソシャレン・不動産CF:ハイリターンはめざさず、リスクをおさえた案件メインでいきます。

さいごに

以上、セミリタイアに向けての資産形成活動レポートでした。

セミリタイアしたいと考えてる方、ひきつづきがんばっていきましょ♪

ではでは。